A partir dia 02 de janeiro os nossos correios vieram com uma não muito grata surpresa para postagens de circulação nacional: toda mercadoria para ser enviada deveria vir acompanhada de nota fiscal ou declaração de conteúdo.

Na verdade essas já são normas que as empresas de e-commerce já adotam, pois todos os transportadores brasileiros são obrigados pela legislação a transportar apenas mercadorias que estejam acompanhadas de nota fiscal ou declaração de conteúdo. Porém a medida pegou de surpresa colecionadores que comercializam alguns vinis e produtos usados pela internet e fazem o envio pelos correios, isto é, não são pessoas jurídicas e portanto não podem emitir uma nota fiscal do produto.

Na tentativa de esclarecer essas dúvidas, resolvi pesquisar mais a fundo sobre a medida e trazer as informações mais relevantes, principalmente para nós colecionadores que apenas queremos vender um vinil ou outro.

Depois de algumas pesquisas acabei encontrando algumas informações no próprio blog dos correios, a fonte até então mais confiável. Assim, o que vou escrever aqui são alguns trechos própria postagem do blog dos correios que se encontra na integra aqui.

Lembro que não cabe ao nosso blog julgar se a medida é correta ou não e nem se essa aumenta a possibilidade de aumento de extravio de encomendas. Por isso não permitiremos comentários, afinal o que queremos é apenas informar sobre a nova medida que já passou a valer desde o dia 2 de janeiro. Se você tiver dúvidas entre em contato pelo nosso email.

Segundo os Correios, a medida visa atender às exigências dos órgãos de fiscalização tributária em relação às legislações para a circulação de mercadorias no país, que determinam que o transporte de qualquer mercadoria sujeita à tributação deve ocorrer com a nota fiscal.

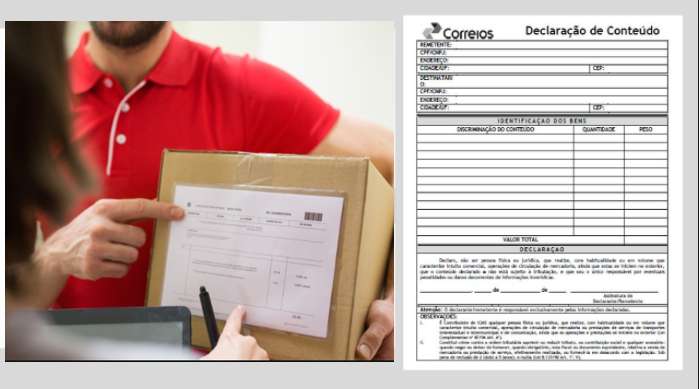

Portanto, nenhuma encomenda será aceita nas agências dos Correios sem que o documento esteja devidamente afixado externamente à embalagem. Para produtos que não estão sujeitos à tributação, o remetente (sob sua responsabilidade) poderá preencher uma declaração de conteúdo (disponível aqui), que também deverá ser fixada na parte externa da encomenda.

A mudança é para as postagens de varejo nos Correios, nas quais, por orientação dos órgãos de fiscalização, os Correios também irão exigir que esteja afixada a nota fiscal, quando for o caso, ou a declaração de conteúdo, quando se tratar de remetente não contribuinte de ICMS.

Por que os Correios inventaram essa medida agora?

A obrigatoriedade de apresentação da nota fiscal não é uma exigência dos Correios, mas dos órgãos de fiscalização tributária. Ela tampouco é uma obrigação exclusiva dos Correios. Todos os transportadores brasileiros são impedidos de transportar mercadorias sem apresentação de documento fiscal ou declaração de conteúdo. Caso insistam em fazê-lo, os órgãos fiscalizadores podem apreender as mercadorias transportadas.

Sou microempreendedor individual. Posso anexar a declaração de conteúdo e não a nota fiscal?

A responsabilidade pelo documento fiscal é do remetente. Contudo, o protocolo ICMS 32/01 restringe a utilização de declaração de conteúdo a “transporte de bens entre não contribuintes” de ICMS. O site do Sebrae traz orientações para microempreendedores individuais que têm dúvidas sobre a necessidade ou não de nota fiscal. Ao assinar a declaração de conteúdo, o remetente declara, “sob as penas da lei, que o conteúdo da encomenda não constitui objeto de mercância”.

Essa medida afeta as compras internacionais?

Não. Essa regra é específica para a circulação de mercadorias em território nacional. As importações estão sob legislações específicas.

Como consigo um formulário de declaração de conteúdo?

A declaração de conteúdo está disponível para download no site dos Correios (disponível aqui).

Sou pessoa física e vendo pela internet. Posso postar sem apresentação do documento?

Não. Nenhuma postagem de encomenda nos Correios será aceita sem a nota fiscal ou a declaração de conteúdo.

Vendi pela internet um produto usado. Posso enviar sem nota fiscal ou declaração de conteúdo?

Não. Nenhuma postagem de encomenda nos Correios será aceita sem a nota fiscal ou a declaração de conteúdo.

Como saber se eu preciso emitir nota fiscal ou se posso utilizar a declaração de conteúdo?

A avaliação quanto à apresentação de nota fiscal ou declaração de conteúdo cabe exclusivamente ao remetente, em cumprimento às legislações tributárias. De acordo com o Protocolo 32/01, do Confaz, a declaração de conteúdo é exclusiva do “transporte de bens entre não contribuintes, em substituição à nota”. Ao assinar a declaração de conteúdo, o remetente declara, “sob as penas da lei, que o conteúdo da encomenda não constitui objeto de mercancia”. Outras dúvidas devem ser esclarecidas junto aos órgãos de fiscalização tributária.

De que forma o documento precisa ser afixado?

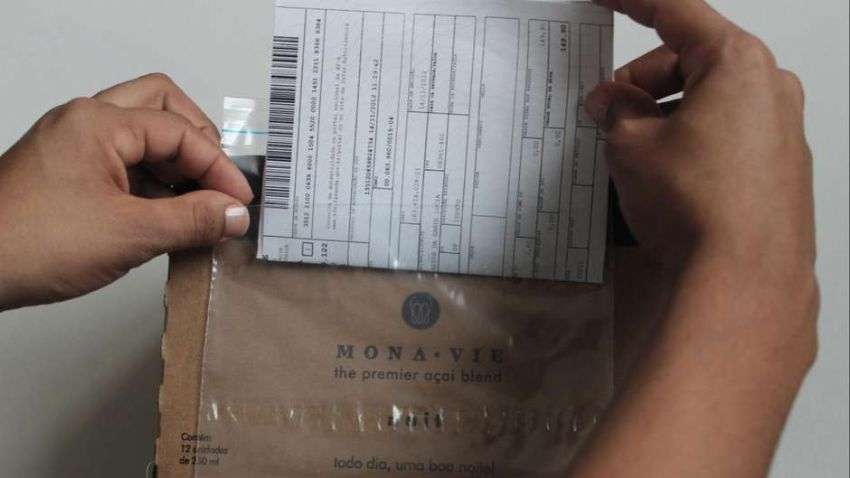

A nota fiscal ou a declaração de conteúdo deve ser afixada na parte externa da embalagem da encomenda. Recomenda-se a utilização de envelope plástico transparente para o acondicionamento do documento.

O valor do produto precisa ficar visível?

Não! No documento fiscal ou na declaração de conteúdo deve constar o valor do produto. Mas ele não precisa ficar visível durante o transporte. Inclusive, na prática, os remetentes costumam inserir a nota dobrada dentro do plástico, de forma a preservar essas informações.

Posso deixar a nota fiscal dentro da encomenda e mencionar na caixa que a nota está dentro?

Não. O documento deve ser afixado externamente à embalagem, exceto para casos que tenham autorização expressa da Sefaz.

Observação:

Visando propiciar tempo hábil de adaptação do processo produtivo dos clientes e da rede de atendimento, excepcionalmente até o dia 31 de janeiro de 2018, serão aceitas encomendas para postagem com a documentação fiscal no interior das caixas. Para isso, deverá existir a menção na parte externa do pacote de que a Nota Fiscal encontra-se dentro da encomenda. Tal menção poderá ser feita por meio de carimbo, anotação, etiqueta, ou outra forma que deixe a informação visível.

Quando vendo um pedido e emito apenas uma nota, mas faço o envio fracionado dos produtos, em várias caixas, como devo fazer?

Neste caso, a nota fiscal deverá ser emitida individualmente e acompanhar o seu respectivo volume, além de ser afixada em cada encomenda.

A declaração de conteúdo será preenchida pelo atendente da agência?

Não. O preenchimento da declaração de conteúdo é de responsabilidade do remetente, exclusivamente.

Para quem faz vendas pelo Mercado Livre, como a empresa está procedendo nesse caso?

Segundo informações do site, a partir do dia 1 de janeiro os custos do Mercado Envios vão ser separados em dois: a tarifa de intermediação do Mercado Envios e o custo dos Correios.

Se, atualmente, o vendedor recebe notas fiscais, considere que o custo dos Correios irá ser faturado em uma nova nota de débito e a tarifa de intermediação do Mercado Envios em uma nota fiscal.

Os custos continuam os mesmos e só muda a forma de visualizá-los nos seus documentos legais.

Quando uma pessoa física faz a venda, ela receberá o PDF com a etiqueta, a PLP e também a declaração de conteúdo já preenchida, basta colocar cidade, a data e assinar.

Para demais sites de venda de usados como fica?

Para outros sites de venda como OLX, Enjoei, entre outros, a pessoa física deve anexar na caixa a declaração de conteúdo.

Em resumo, a obrigatoriedade de cumprimento da legislação tributária vigente é de responsabilidade do remetente. A postagem de qualquer mercadoria de pessoa jurídica sujeita a tributação, deve ser acompanhada da respectiva nota fiscal, afixada na parte externa da encomenda.

O remetente não contribuinte, quando desprovido de nota fiscal, deve preencher o formulário de Declaração de Conteúdo que também deverá ser afixado na parte externa da encomenda.

Qualquer dúvida ou sugestão entre em contato pelo email. Esse post pode ser atualizado se houver novas informações a respeito do assunto.

Fonte: http://blog.correios.com.br/correios/

Na verdade essas já são normas que as empresas de e-commerce já adotam, pois todos os transportadores brasileiros são obrigados pela legislação a transportar apenas mercadorias que estejam acompanhadas de nota fiscal ou declaração de conteúdo. Porém a medida pegou de surpresa colecionadores que comercializam alguns vinis e produtos usados pela internet e fazem o envio pelos correios, isto é, não são pessoas jurídicas e portanto não podem emitir uma nota fiscal do produto.

Na tentativa de esclarecer essas dúvidas, resolvi pesquisar mais a fundo sobre a medida e trazer as informações mais relevantes, principalmente para nós colecionadores que apenas queremos vender um vinil ou outro.

Depois de algumas pesquisas acabei encontrando algumas informações no próprio blog dos correios, a fonte até então mais confiável. Assim, o que vou escrever aqui são alguns trechos própria postagem do blog dos correios que se encontra na integra aqui.

Lembro que não cabe ao nosso blog julgar se a medida é correta ou não e nem se essa aumenta a possibilidade de aumento de extravio de encomendas. Por isso não permitiremos comentários, afinal o que queremos é apenas informar sobre a nova medida que já passou a valer desde o dia 2 de janeiro. Se você tiver dúvidas entre em contato pelo nosso email.

Segundo os Correios, a medida visa atender às exigências dos órgãos de fiscalização tributária em relação às legislações para a circulação de mercadorias no país, que determinam que o transporte de qualquer mercadoria sujeita à tributação deve ocorrer com a nota fiscal.

Portanto, nenhuma encomenda será aceita nas agências dos Correios sem que o documento esteja devidamente afixado externamente à embalagem. Para produtos que não estão sujeitos à tributação, o remetente (sob sua responsabilidade) poderá preencher uma declaração de conteúdo (disponível aqui), que também deverá ser fixada na parte externa da encomenda.

Por que os Correios inventaram essa medida agora?

A obrigatoriedade de apresentação da nota fiscal não é uma exigência dos Correios, mas dos órgãos de fiscalização tributária. Ela tampouco é uma obrigação exclusiva dos Correios. Todos os transportadores brasileiros são impedidos de transportar mercadorias sem apresentação de documento fiscal ou declaração de conteúdo. Caso insistam em fazê-lo, os órgãos fiscalizadores podem apreender as mercadorias transportadas.

Sou microempreendedor individual. Posso anexar a declaração de conteúdo e não a nota fiscal?

A responsabilidade pelo documento fiscal é do remetente. Contudo, o protocolo ICMS 32/01 restringe a utilização de declaração de conteúdo a “transporte de bens entre não contribuintes” de ICMS. O site do Sebrae traz orientações para microempreendedores individuais que têm dúvidas sobre a necessidade ou não de nota fiscal. Ao assinar a declaração de conteúdo, o remetente declara, “sob as penas da lei, que o conteúdo da encomenda não constitui objeto de mercância”.

Essa medida afeta as compras internacionais?

Não. Essa regra é específica para a circulação de mercadorias em território nacional. As importações estão sob legislações específicas.

Como consigo um formulário de declaração de conteúdo?

A declaração de conteúdo está disponível para download no site dos Correios (disponível aqui).

Sou pessoa física e vendo pela internet. Posso postar sem apresentação do documento?

Não. Nenhuma postagem de encomenda nos Correios será aceita sem a nota fiscal ou a declaração de conteúdo.

Vendi pela internet um produto usado. Posso enviar sem nota fiscal ou declaração de conteúdo?

Não. Nenhuma postagem de encomenda nos Correios será aceita sem a nota fiscal ou a declaração de conteúdo.

Como saber se eu preciso emitir nota fiscal ou se posso utilizar a declaração de conteúdo?

A avaliação quanto à apresentação de nota fiscal ou declaração de conteúdo cabe exclusivamente ao remetente, em cumprimento às legislações tributárias. De acordo com o Protocolo 32/01, do Confaz, a declaração de conteúdo é exclusiva do “transporte de bens entre não contribuintes, em substituição à nota”. Ao assinar a declaração de conteúdo, o remetente declara, “sob as penas da lei, que o conteúdo da encomenda não constitui objeto de mercancia”. Outras dúvidas devem ser esclarecidas junto aos órgãos de fiscalização tributária.

De que forma o documento precisa ser afixado?

A nota fiscal ou a declaração de conteúdo deve ser afixada na parte externa da embalagem da encomenda. Recomenda-se a utilização de envelope plástico transparente para o acondicionamento do documento.

O valor do produto precisa ficar visível?

Não! No documento fiscal ou na declaração de conteúdo deve constar o valor do produto. Mas ele não precisa ficar visível durante o transporte. Inclusive, na prática, os remetentes costumam inserir a nota dobrada dentro do plástico, de forma a preservar essas informações.

Posso deixar a nota fiscal dentro da encomenda e mencionar na caixa que a nota está dentro?

Não. O documento deve ser afixado externamente à embalagem, exceto para casos que tenham autorização expressa da Sefaz.

Observação:

Visando propiciar tempo hábil de adaptação do processo produtivo dos clientes e da rede de atendimento, excepcionalmente até o dia 31 de janeiro de 2018, serão aceitas encomendas para postagem com a documentação fiscal no interior das caixas. Para isso, deverá existir a menção na parte externa do pacote de que a Nota Fiscal encontra-se dentro da encomenda. Tal menção poderá ser feita por meio de carimbo, anotação, etiqueta, ou outra forma que deixe a informação visível.

Quando vendo um pedido e emito apenas uma nota, mas faço o envio fracionado dos produtos, em várias caixas, como devo fazer?

Neste caso, a nota fiscal deverá ser emitida individualmente e acompanhar o seu respectivo volume, além de ser afixada em cada encomenda.

A declaração de conteúdo será preenchida pelo atendente da agência?

Não. O preenchimento da declaração de conteúdo é de responsabilidade do remetente, exclusivamente.

Para quem faz vendas pelo Mercado Livre, como a empresa está procedendo nesse caso?

Segundo informações do site, a partir do dia 1 de janeiro os custos do Mercado Envios vão ser separados em dois: a tarifa de intermediação do Mercado Envios e o custo dos Correios.

Se, atualmente, o vendedor recebe notas fiscais, considere que o custo dos Correios irá ser faturado em uma nova nota de débito e a tarifa de intermediação do Mercado Envios em uma nota fiscal.

Os custos continuam os mesmos e só muda a forma de visualizá-los nos seus documentos legais.

Quando uma pessoa física faz a venda, ela receberá o PDF com a etiqueta, a PLP e também a declaração de conteúdo já preenchida, basta colocar cidade, a data e assinar.

Para demais sites de venda de usados como fica?

Para outros sites de venda como OLX, Enjoei, entre outros, a pessoa física deve anexar na caixa a declaração de conteúdo.

Em resumo, a obrigatoriedade de cumprimento da legislação tributária vigente é de responsabilidade do remetente. A postagem de qualquer mercadoria de pessoa jurídica sujeita a tributação, deve ser acompanhada da respectiva nota fiscal, afixada na parte externa da encomenda.

O remetente não contribuinte, quando desprovido de nota fiscal, deve preencher o formulário de Declaração de Conteúdo que também deverá ser afixado na parte externa da encomenda.

Qualquer dúvida ou sugestão entre em contato pelo email. Esse post pode ser atualizado se houver novas informações a respeito do assunto.

Fonte: http://blog.correios.com.br/correios/